新阶段房企的综合实力:抗风险与可持续发展的双重考量

.jpg)

2024年3月21日,由中国房地产TOP10研究组举办的“2024中国房地产百强企业研究成果发布会暨第二十一届中国房地产百强企业家峰会”在北京召开,会议发布了2024中国房地产百强企业研究成果。

在房地产行业调整期,低迷的市场数据笼罩下,业内普遍关注的是,在这样的市场环境下,企业的综合实力到底是什么?

此次的行业盛会向行业传递了一个信息,即房企的综合实力不再单一地依赖于企业的规模或市场份额,而是更多地体现在其抗风险能力与可持续发展能力上。

在充满不确定性的房地产市场环境中,房地产企业已然认识到,抗风险能力已经成为企业的关键竞争力。 在中指研究院对房企的持续研究中,发现企业抗风险能力的几大特质:

一、注重产品品质,把品质作为公司战略

房地产行业已从拼规模到竞品质,产品品质决定着房企间竞争的天花板,重要性不言而喻。从设计到兑现,市场率先感受到了来自头部房企的产品发力。

比如,龙湖以产品破冰,在高端市场持续发力,短时、快速推出了「青云阙」、「云河颂」等现象级IP,从改善人居入手,以一次次产品迭新,重塑豪宅理念。

再比如擅长高端改善产品的绿城中国,在五年前,便将“最懂产品、最懂客户”作为公司经营的两个战略支点,并提出产品品质是“一号工程”,客户满意度是“一号标准”,把“以客户为中心的产品主义”提到了战略高度。

2023年,绿城首个“月华系”产品——杭州芝澜月华轩落地了生息社区、序章过庭等创新IP,惊艳市场,快速清盘;2024年初,绿城首发“鸣系”产品,以西安凤鸣海棠为代表,甫一亮相就受到各界关注……

二、流动风险可控,经营底盘安全

近两年,房地产行业持续洗牌,流动性危机成为企业面临的最大风险。因此,无论是保利发展、华润置地这样的国企,还是绿城中国这样的混合所有制企业,在过去的很长时间里一直维持着行业内较低的杠杆率,以及安全稳定的“现金流”,这能够帮助它们在面对行业收缩的年度有效抵抗危机。

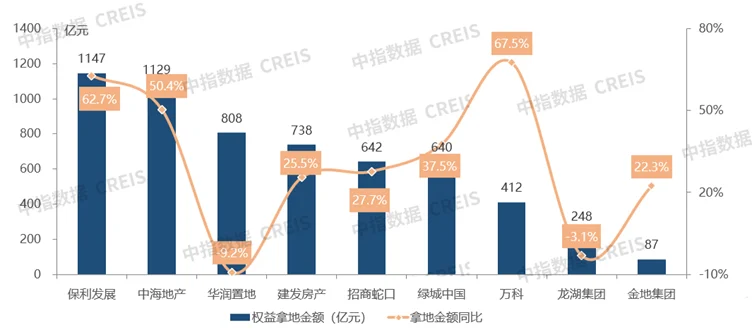

从企业拿地端的表现,也能侧面反馈出企业现金流的充裕程度。资金相对充裕的TOP10房企中,多数企业的权益拿地金额实现同比增长。

数据来源:中指数据库

在这一波市场调整中,城市间的分化显著。一线、核心二线城市的市场韧性相对更强。我们观察发现,在五年前,就将投资重心集中在一、二线城市的企业,在市场下滑期受到的冲击相对更小。

比如保利发展始终坚持以一二线城市为核心,早在2017年企业新增土储的金额占比中,一、二线城市就占到80%以上,这为企业在发展过程中赢得了稳健的销售去化回款。

再比如绿城中国,早在2016年便确立了“两个核心”的投资原则,即以“核心城市”和“核心城市的核心地段”为拓展方向。尤其是2023下半年, 绿城中国在深耕的上海、杭州、南京等核心城市积极增储,权益拿地金额基本是上半年的1.6倍,能够实现错峰拿地靠的正是充沛的现金流支撑。

近期,绿城也表态:2024年要持续以敬畏之心做好投资,全年根据现金流排布,保持差异化投资策略。

三、顺势而变,保持组织活力

在这一轮地产周期中,央国企背景的开发商通过其资金实力、低成本融资能力和严苛的内控措施,显示出强劲的市场韧性。然而,为了持续应对市场变化,这些企业也在不断优化组织管控以提升管理效能。

2024年2月份以来,招商蛇口、华润置地、中交地产等央企均对组织架构进行调整,大方向是合并或取消部分区域公司或城市公司,通过内部变革向管理要效益。

优化组织管控,也是助推绿城发展的重要动力。绿城中国近年推行的“两级融合”管理模式,即区域本部与城市公司融合已有效落地。这一融合下,不仅项目的决策效率大幅提高,更关键的是加深了区域对城市产品的把控能力。

组织的提质,人才队伍的建设,为这些企业顺应行业变化提供了高效、敏捷的支撑和保障。

在当前房地产市场环境下,规模已经不是企业最终的追求目标。能够在市场竞争中保持优势,并在相当长的时间内实现稳健成长,这才是企业追求的可持续发展能力。如何实现可持续发展,很多企业都在积极探索和尝试,我们认为以下几方面要点值得借鉴。

一、洞察客户需求,赋能产品升级

房地产行业已步入理性发展阶段,房产品也回归到居住功能。这就要求房企能洞察人们多元化的生活需求,设计并建设与之匹配的产品。2023年以来,改善性住房需求成为新房市场的关键支撑,再改、高端改善需求得以释放,洞察了这一变化的企业已经抢先布局。

如保利发展2023年首次对外提出“品质时代”,强调要回归企业经营本源,全新推出“新人文社区”产品理念和“天悦人和”产品服务体系,都传递出保利发展抢占改善市场的决心。

绿城针对这一波的改善机遇所作的准备从四年之前便已开始,其核心要点便是识别客户需求,并做出精准落地转化。

绿城于2020年搭建客研体系,2021年客研系统1.0上线,2022年成立客研委员会,承接并实践产品战略和公司战略的融合,营销、设计、产品等条线联手攻关,切实保障客研成果的落地。

基于近几年对城市和客户的精细化研究,绿城已经在项目上落地了多个创新IP,包括春知学堂、生息社区、第一大堂、转角世界、**岛、序章过庭等,关乎建筑立面、产品空间、营造细节、生活服务体验等诸多维度。据了解,2024年,绿城将推进公司级产品战略刷新,聚焦引领型产品力,打造品质标杆。

二、具备 “品效双优”的运营统筹能力

随着市场化竞争日趋激烈,行业内不管是万科、龙湖,还是中海、华润、绿城等企业,都在构建数字化大运营体系,以期真正解决运营周期和运转效率上的难关痛点。

绿城自2020年开始便聚焦“大运营体系建设”,以“经营更智慧、管理更智能”为价值体系,构建一个体系化、全流程、全维度的“神经系统”。

以2023年绿城发力的全维实景示范区为例。在客户第一、底层能力拉通、能力封装、前置创新、增量学习等底层能力的驱动下,绿城快速搭建了示范区管理体系,通过“大运营”统筹,实现营销、成本、客研、研发设计“四驾马车”的协同并驱,一套清晰的管理闭环机制由此诞生。

从蓝图规划到实景落地,一座座示范区的生长过程,恰如水上冰山,看得见的是绿城产品力呈现,看不见的是经营战略与体系建设的共同发力。

▲海南蓝湾小镇 潮鸣苑示范区实景图

三、积极助力推进房地产发展新模式

中国的房地产行业已走到了里程碑式节点,“高杠杆、高负债、高周转”的发展模式已不可持续。今年的政府工作报告提出,适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式。

随着行业的发展,更多的企业看到了轻资产模式所带来的优势,纷纷加入到轻资产转型的行列中来。其中,代建具有轻资产、抗周期性等特征,是“轻资产”业务的重要战略支撑,受到房企青睐。

据统计,目前已超过90家房地产企业涉足代建领域。如龙湖龙智造、新城建管和幸福安基均是2022年成立的代建品牌,2023年均取得较快发展。

其中,绿城是最早涉足的企业之一。绿城管理上市三年的发展也印证了代建商业模式的高增长,充分体现了轻资产模式的逆周期属性和可持续发展空间。此外,代建还成为解决社会问题、承担社会使命的重要载体。绿城官方数据显示,截至2023年底,绿城政府代建已累计交付约5300万平方米,累计为超35万户原住民改善生活环境。

结语

在未来的房地产市场竞争中,企业的综合实力将成为决定胜负的关键。这种综合实力不再体现在企业的规模和市场份额上,而更多体现在企业的抗风险能力和可持续发展能力上。只有不断提升这两大核心能力,房企才能在复杂多变的市场环境中立于不败之地,实现长期稳健的发展。