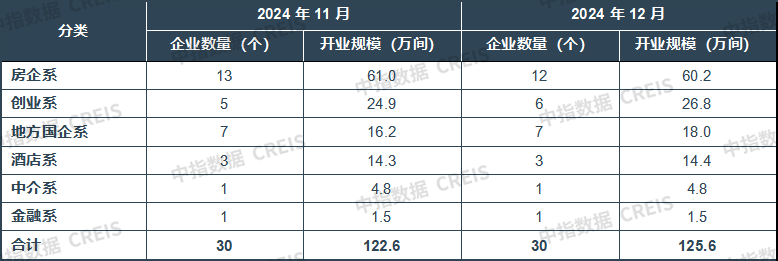

2024年12月中国住房租赁企业规模排行榜

.jpg)

规模排行

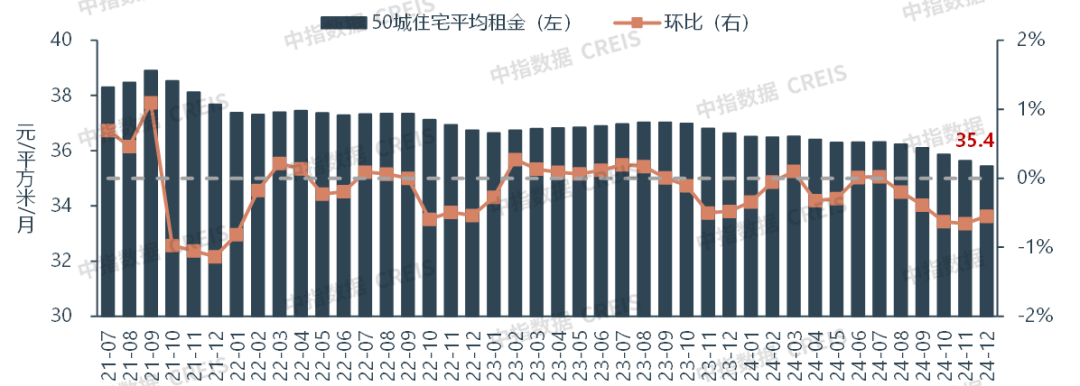

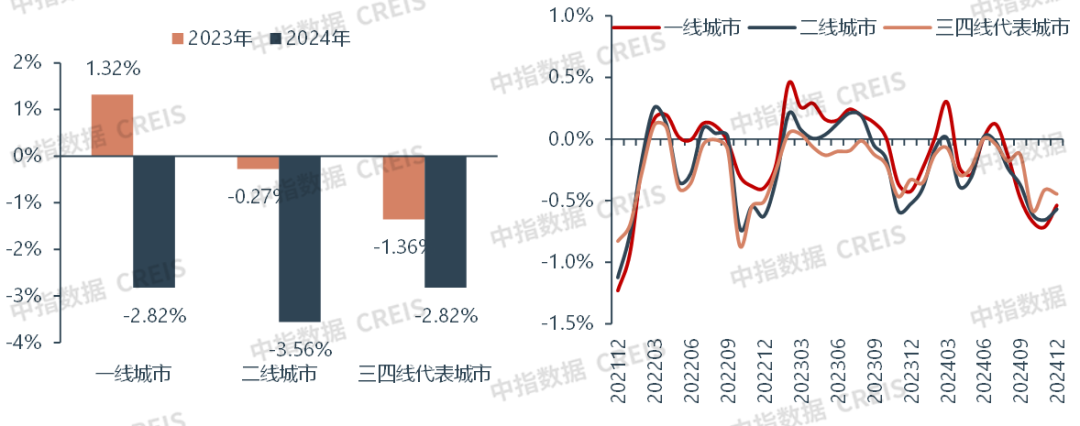

(一)50城住宅租金:2024年50城住宅租金累计下跌3.25%,各线城市均下跌

■ 整体租金:50城平均租金小幅下跌,全年仅返城季和毕业季租金微涨,8月以来跌幅有所扩大

■ 城市租金:2024年48城住宅租金累计下跌,各线城市均下跌

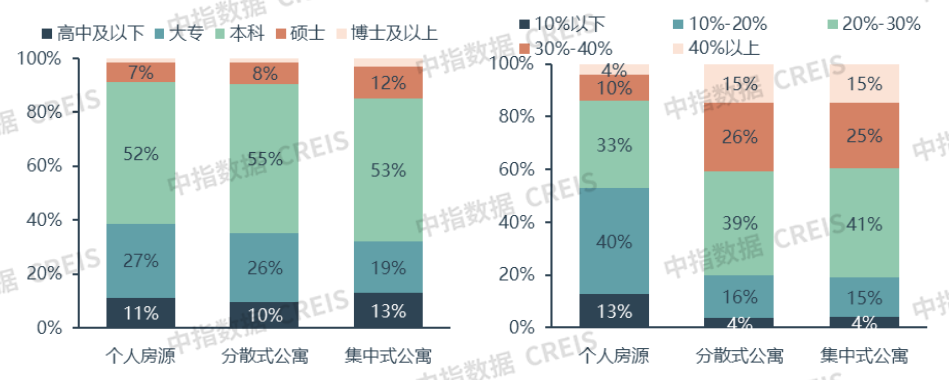

(一)租客画像:新毕业租客更青睐长租公寓,愿为高质量服务和设施支付更高租金

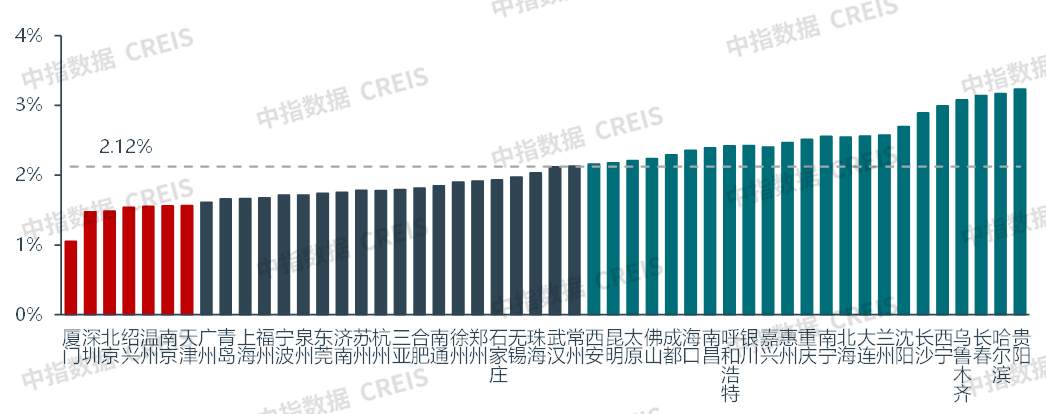

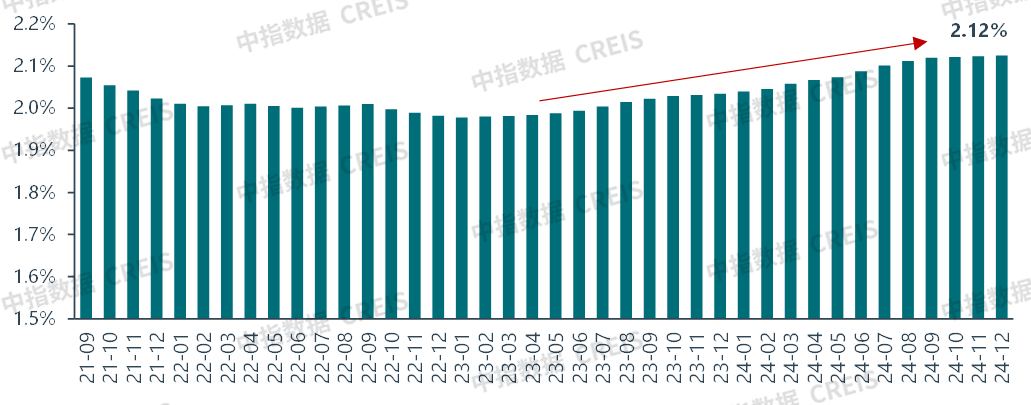

■ 租客群体基本特征:25-34岁、高学历、毕业1-5年青年人

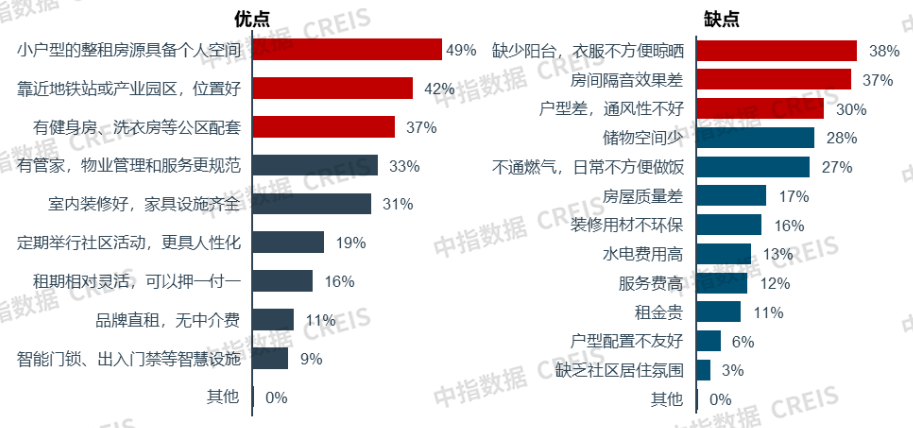

■ 不同房源客群特征:长租公寓租客毕业年限较短,愿为服务和设施支付更高租金

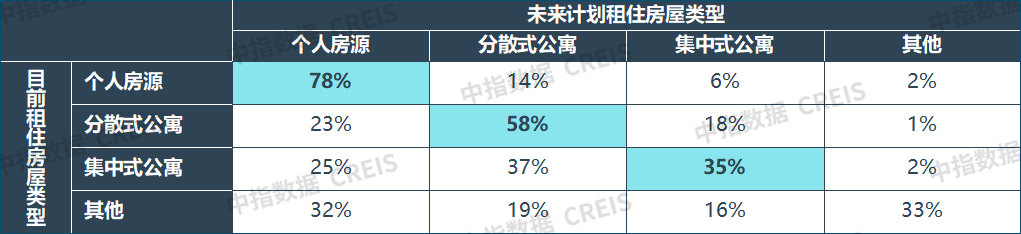

(二)租房偏好:约六成租客到期后计划换租,集中式公寓持续面临“留客难”挑战

■ 换租计划:受市场租金下跌、工作变动及收入预期降低,约六成受访者计划到期后换租

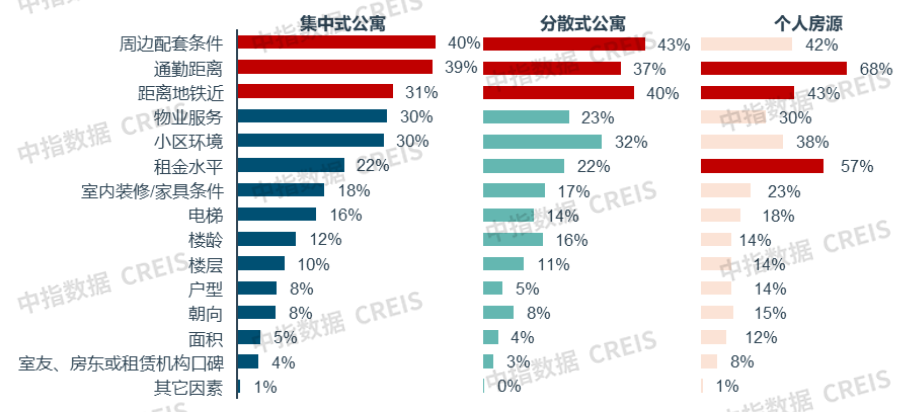

■ 关注因素:集中式公寓企业需注重产品力和服务力的提升,提高客户续租率

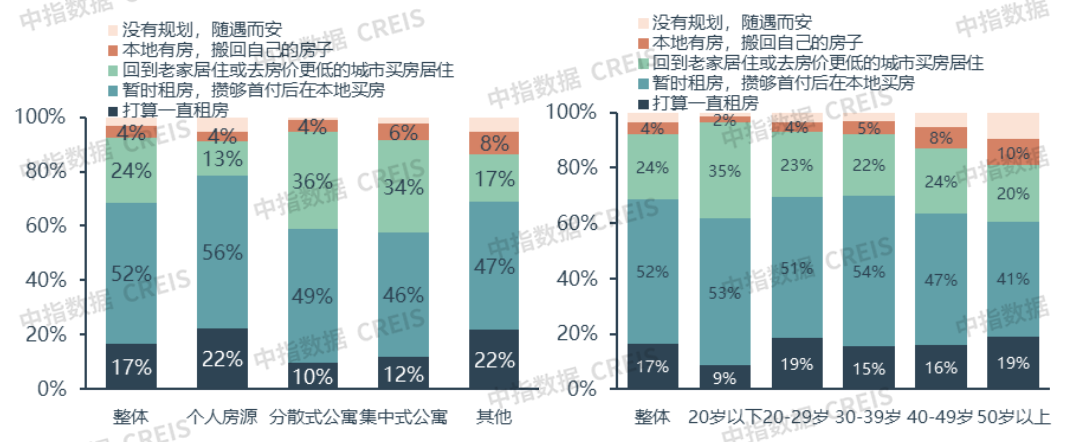

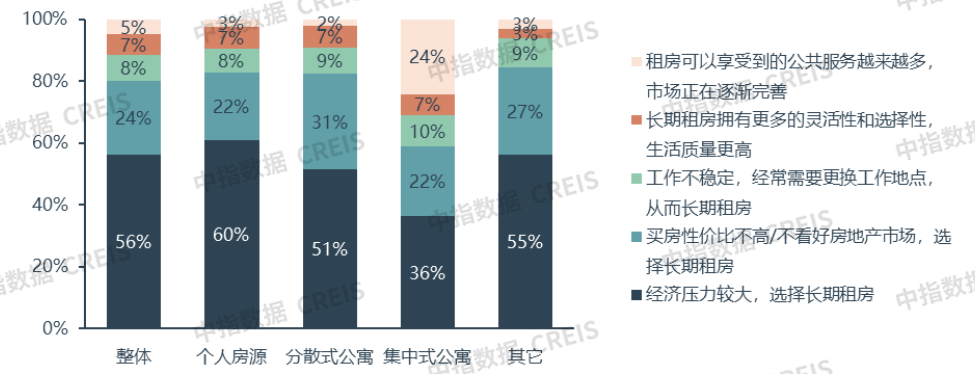

■ 住房规划:租房的过渡属性仍较强,经济压力较大是租客计划长期租房的主要原因

住房租赁政策回顾

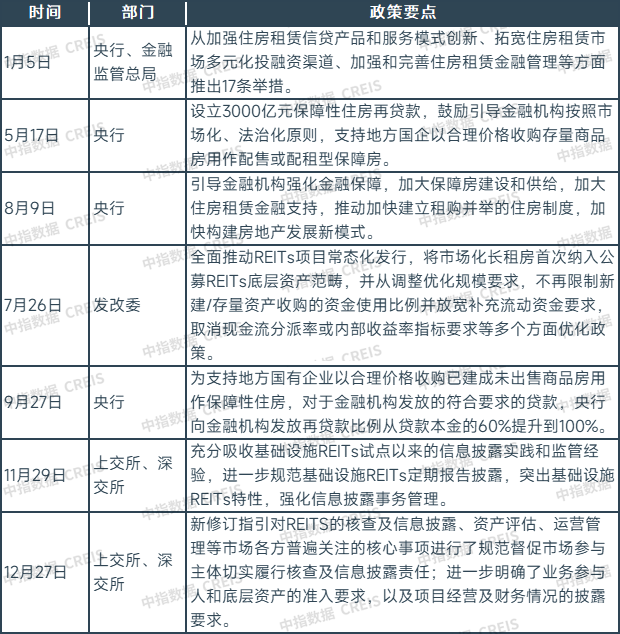

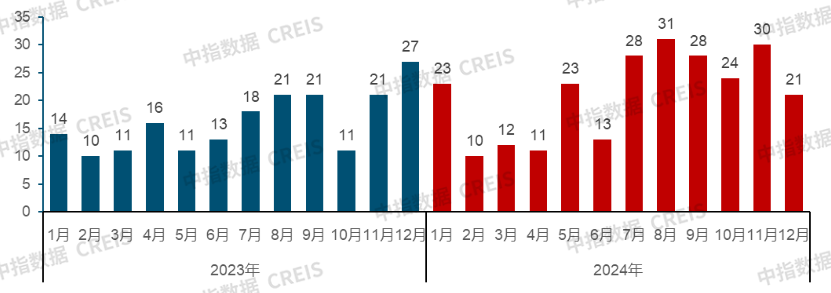

近两年,“购+租”、“市场+保障”的住房体系加快完善,2024年7月,二十届三中全会再次强调“加快建立租购并举的住房制度”,支持政策不断落地。**层面,住房租赁政策聚焦金融支持、存量盘活等方面;地方层面,2024年各省市出台住房租赁相关政策超250次,各地积极拓展租赁住房筹集建设渠道,完善行业监管制度,加大政策支持力度,从供需两端改善住房租赁行业政策环境,推动行业高质量发展。

■ 金融支持:租赁金融17条正式出台,REITs项目常态化发行,住房租赁金融闭环进一步完善

■ 收储政策:**多次明确支持收购存量商品房用作保障性住房,其中用作保租房已有实践

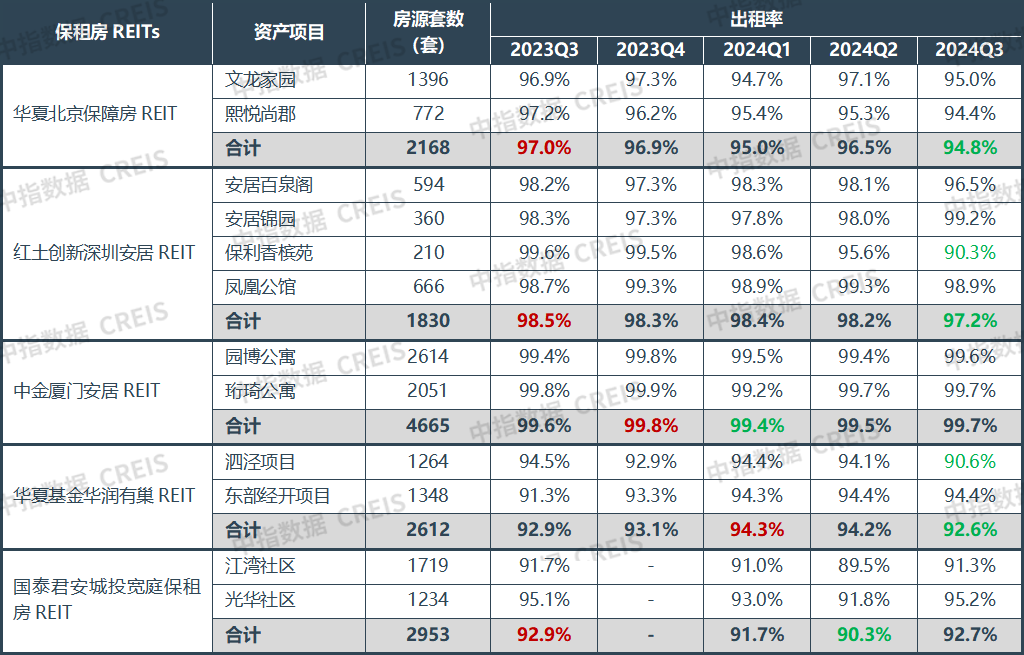

■ 项目运营:保租房REITs底层资产项目运营总体平稳,区位欠佳项目出租率出现下降

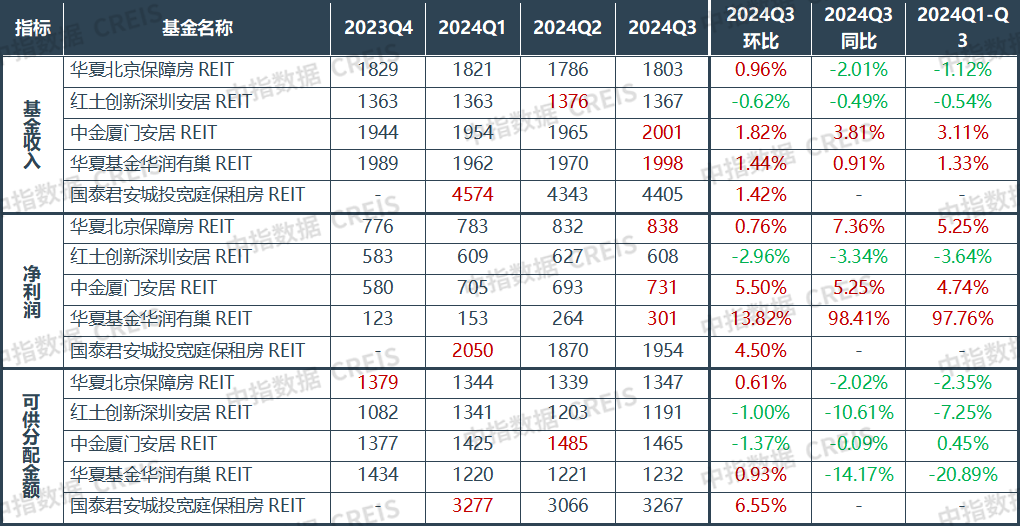

■ 基金收益:保租房REITs运行整体稳健向好,前三季度基金收入与净利润同比均有所增长

■ REITs发行:保租房REITs“首发+扩募”并行,2024两支REITs发行上市

扩募方面,截至目前,2022年上市的四支保租房REITs均已提出扩募计划。其中首批上市的华夏北京保障房REIT扩募进程最快,在5月23日率先发布扩募启动公告,计划购入北京市房山区朗悦嘉园、通州区光机电、大兴区盛悦家园、海淀区温泉凯盛家园等4个项目;9月华夏北京保障房REIT向证监会、上交所正式提交扩募申请并于月中获受理;11月获上交所反馈。华夏基金华润有巢REIT扩募工作也在稳步推进,5月发布公告启动扩募工作,11月正式向证监会、上交所提交扩募申请,目前已获受理。同时,红土创新深圳安居REIT、中金厦门安居REIT已先后在6月、8月发布扩募启动公告。整体来看,四支保租房REITs拟扩募资产均与首发资产处于同一城市,仍主要分布在一线城市。

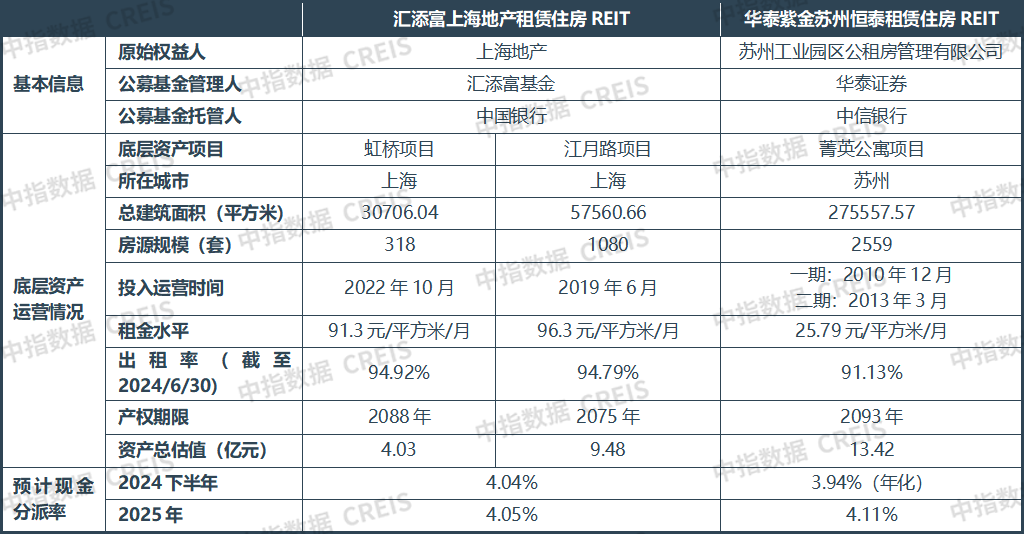

首发方面,2024年多家企业宣布启动保租房REITs申报工作并获得实际进展。2024年,国泰君安城投宽庭保租房REIT、招商基金蛇口租赁住房REIT分别于1月、10月在上交所、深交所正式发行上市,成为保租房REITs领域新成员。同时,另有多家企业宣布推进保租房REITs申报工作,如新黄浦、万科泊寓、雄安集团、越秀集团、杭州安居集团等,其中部分REITs已获得实质性进展。建信建融家园租赁住房REIT于4月15日获得上交所反馈,汇添富上海地产租赁住房REIT、华泰紫金苏州恒泰租赁住房REIT也已正式申报至上交所,保租房REITs发行节奏明显加快。

(一)趋势展望:存量盘活及金融助力带来行业机遇,但租金承压与供应放量加剧运营挑战

■ 农业转移人口为住房租赁市场带来增量需求,政策完善推动市场吸引力进一步提升

■ 保租房筹集与存量盘活政策协同,市场供应仍在快速释放

■ 租金水平下降,短期新建项目入市或加大市场竞争压力

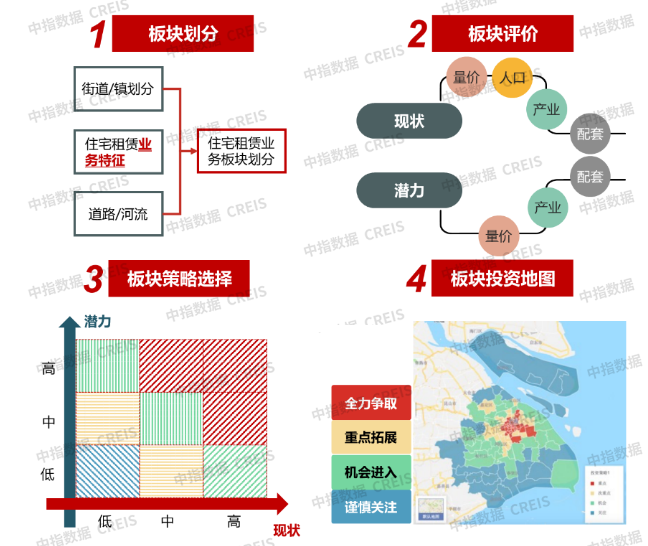

(二)策略建议:科学研判优选项目,把握机遇盘活存量,强化运营提质增效

■ 科学研判项目可进入性,深度挖掘城市及板块价值,优选项目

■ 把握政策机遇,盘活存量资产

■ 提高产品品质,强化运营能力,探索新的增长点