中国房地产市场2024总结&2025展望

.jpg)

2024年,我国房地产市场整体仍呈现调整态势,前三季度新房销售同比下降明显,二手房“以价换量”带动市场保持一定活跃度,但9月市场也出现降温。随后9.26政治局会议提出“要促进房地产市场止跌回稳”,释放了最强维稳信号,政策目标直指扭转行业基本面,为市场注入信心,四季度以来,新房及二手房成交量均出现明显回升,核心城市二手房价格有所趋稳。12月,政治局会议提出“稳住楼市”,**经济工作会议再次强调“持续用力推动房地产市场止跌回稳”,为2025年楼市定调,释放了更加坚定的稳楼市基调。

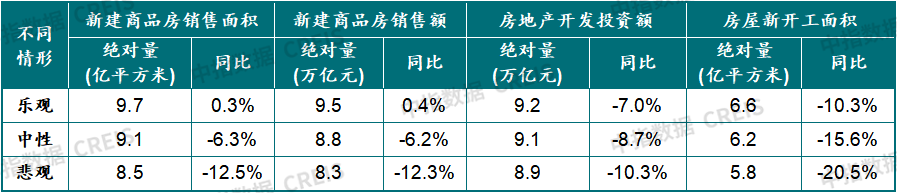

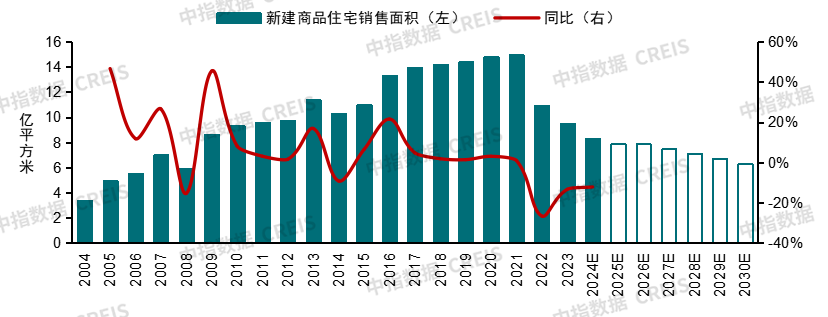

2025年是“十四五”规划收官之年,也是“十五五”发展谋篇布局之年,各项政策加力有望带动市场预期修复,但房地产全面回稳仍面临一些挑战,整体或仍处于筑底阶段。中性情形下,预计2025年全国新建商品房销售面积同比下降约6%,市场销售的恢复节奏有赖于已出台政策的推进与落实,尤其是货币化安置100万套城中村改造、收储存量房等政策。同时,宏观经济运行企稳、居民就业和收入改善也是房地产止跌回稳的必要条件。而土地缩量、房企资金承压及较高库存影响下,短期开工投资下行态势难改,其中盘活存量闲置土地政策的实施进展,是推动市场进入新的循环、稳定投资开工的关键因素。

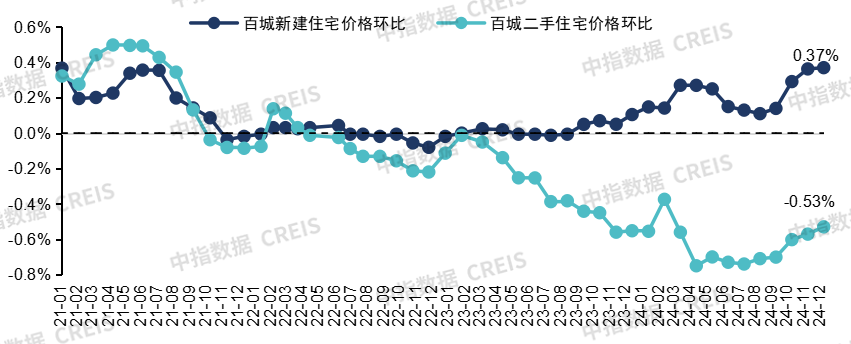

新建住宅方面,根据中国房地产指数系统百城价格指数,2024年百城新建住宅价格累计结构性上涨2.68%,较2023年扩大2.41个百分点。2024年以来,受改善型楼盘入市带动,百城新建住宅价格月度环比均呈结构性上涨态势,12月百城新建住宅均价为16654元/平方米,环比上涨0.37%。

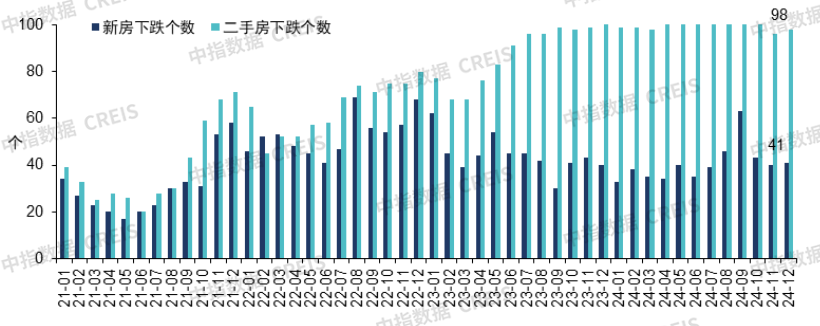

图:2021年以来百城新建住宅、二手住宅价格环比下跌城市数量变化

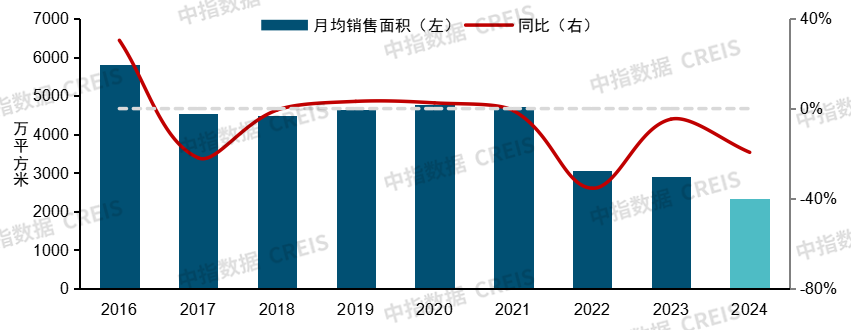

图:2016年至2024年100个代表城市新建商品住宅月均成交面积及同比走势

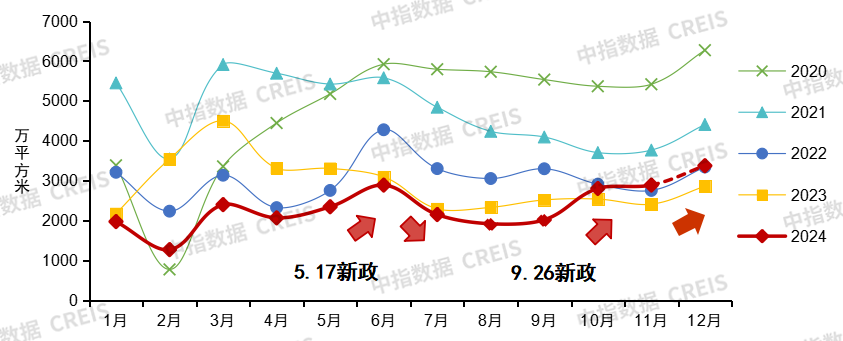

图:2020年以来100个代表城市新建商品住宅月度成交面积走势

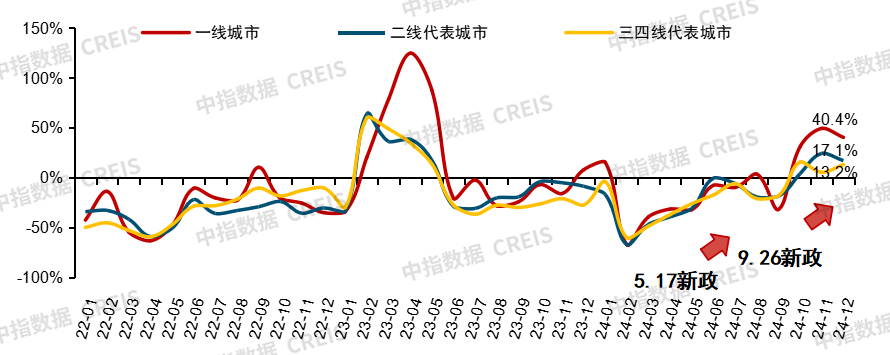

图:2022年以来各梯队代表城市新建商品住宅月度成交面积同比走势

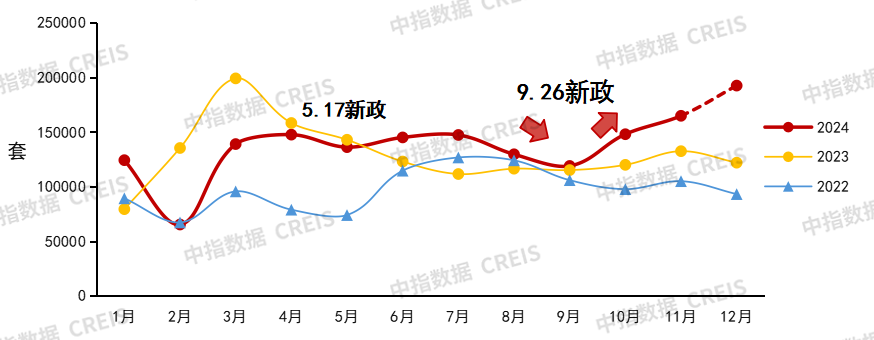

图:2022年以来30个代表城市二手住宅月度成交套数走势

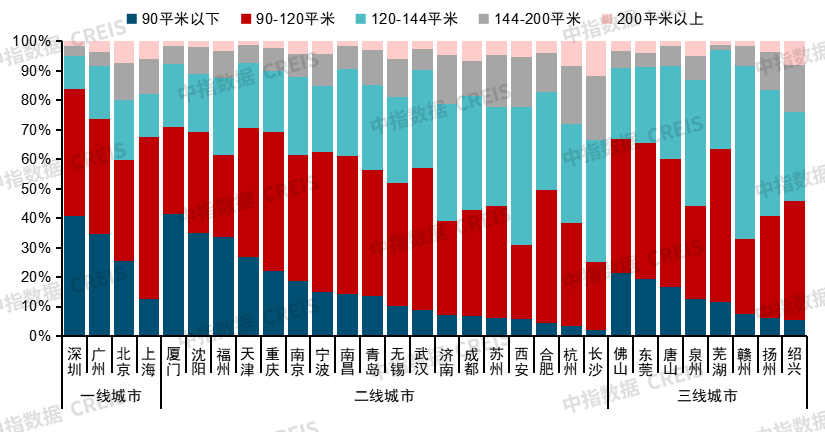

图:2024年1-11月30个代表城市各面积段住宅销售套数占比

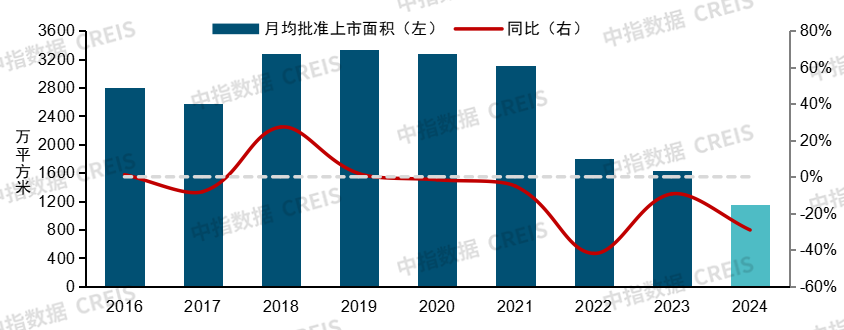

图:2016年至2024年50个代表城市商品住宅月均批准上市面积及同比走势

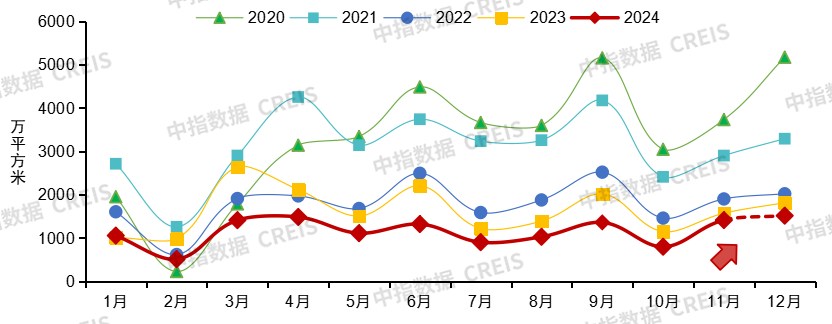

图:2020年以来50个代表城市商品住宅月度批准上市面积走势

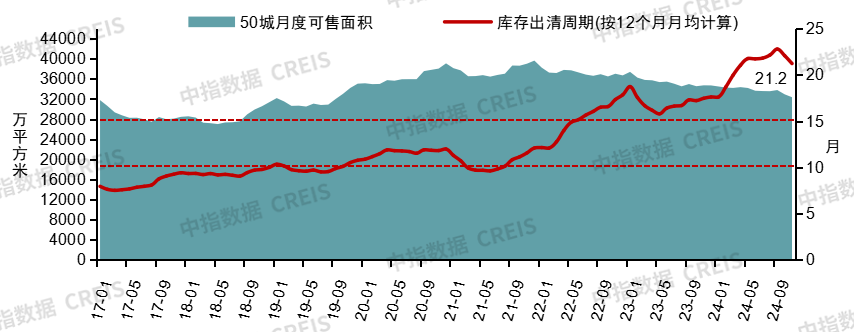

图:2017年以来50个代表城市商品住宅可售面积与出清周期

表:2024年各梯队城市住宅用地成交情况

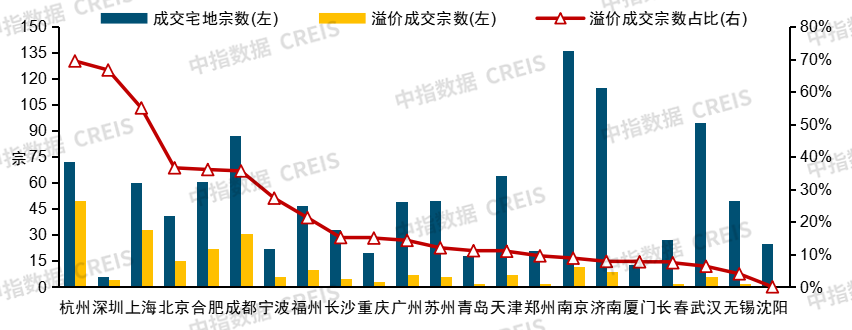

图:22个重点城市2024年溢价成交情况(市本级)

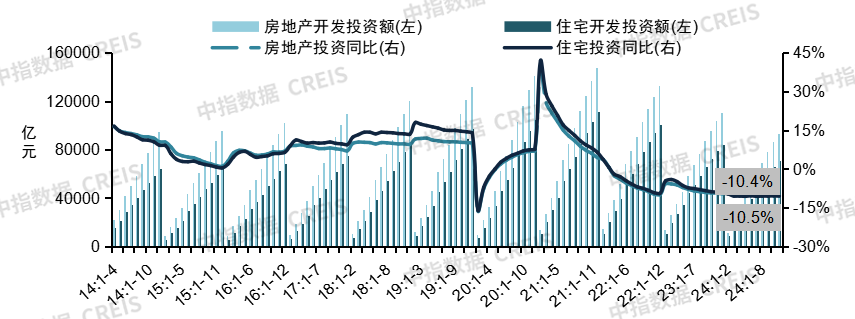

图:2014年至2024年11月房地产和住宅累计开发投资及其同比增速

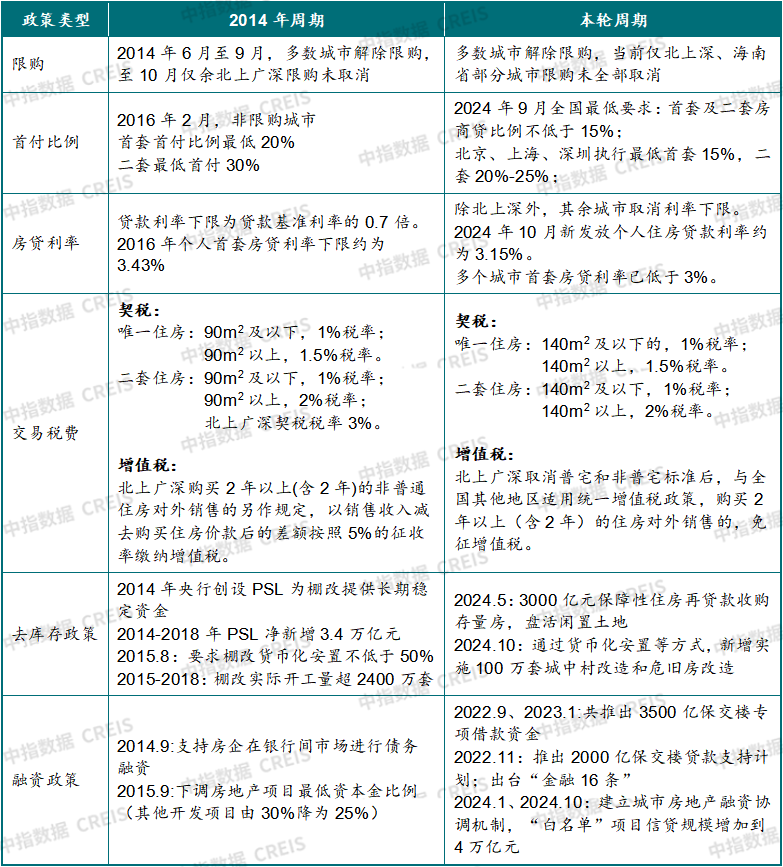

表:本轮周期政策环境与2014年周期对比

表:2024年**重大会议中针对房地产政策基调及各部委落实的相关政策

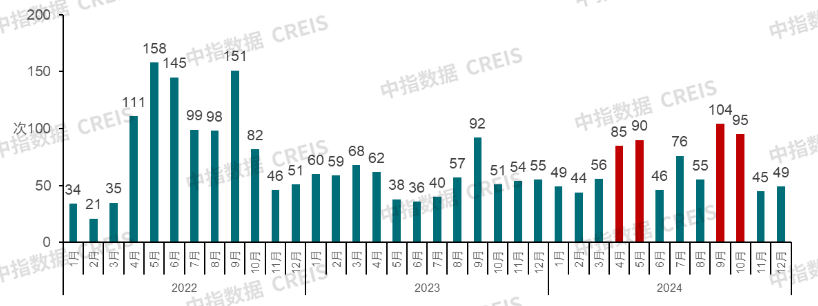

图:2022年以来各地因城施策频次

表:2024年以来主要政策类型出台频次对比

表:部分存量闲置土地盘活案例

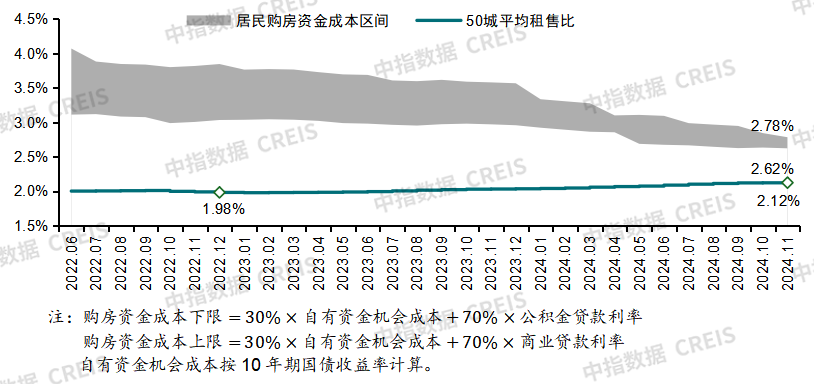

图:居民购房资金成本与租售比

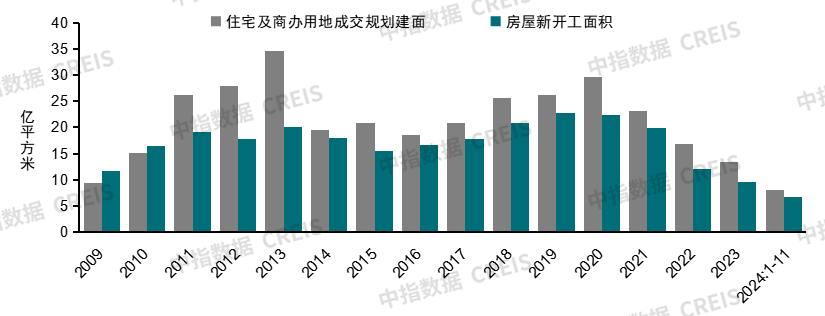

图:历年住宅及商办用地成交规划建面与房屋新开工面积

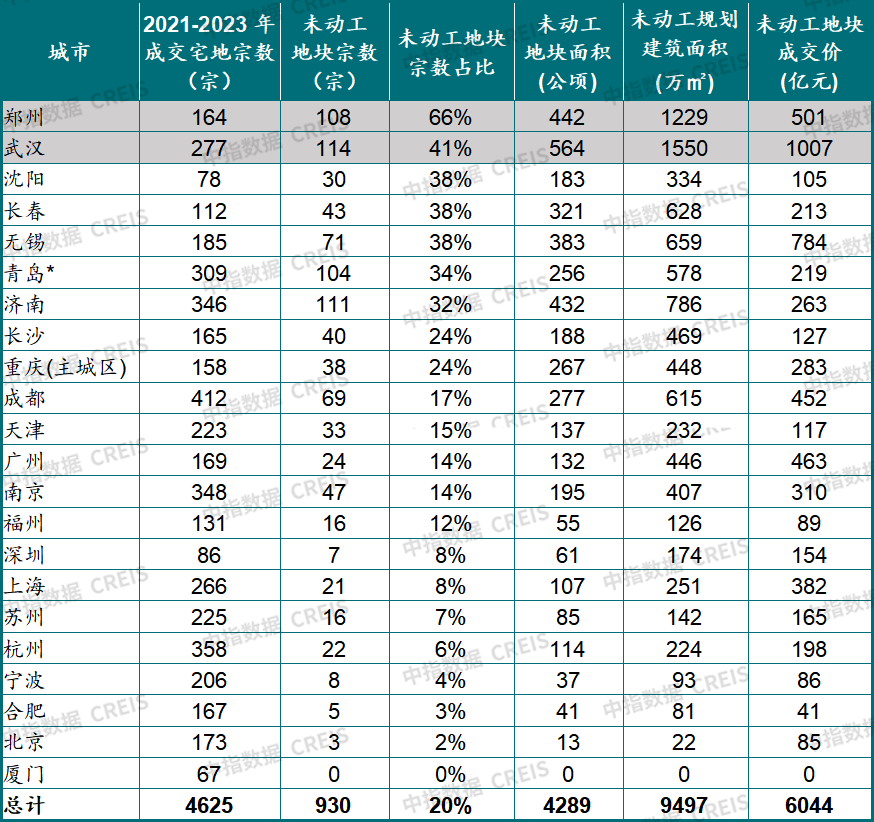

表:截至2024年三季度22城2021-2023年成交涉宅用地未动工统计(不含保障性住房)

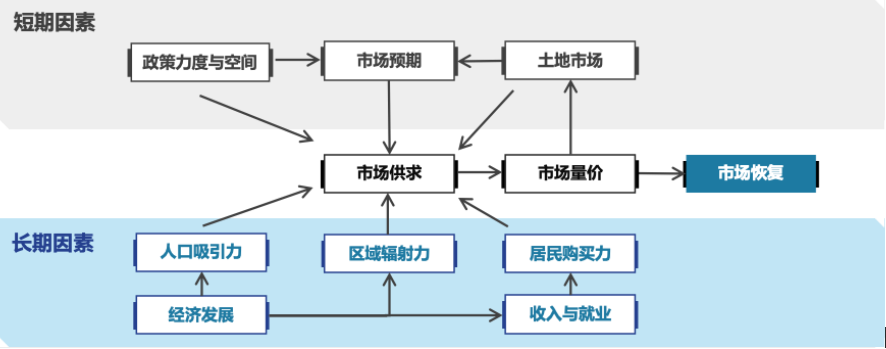

图:影响城市房地产市场恢复的关键因素

图:“十五五”期间全国新建商品住宅销售面积预测

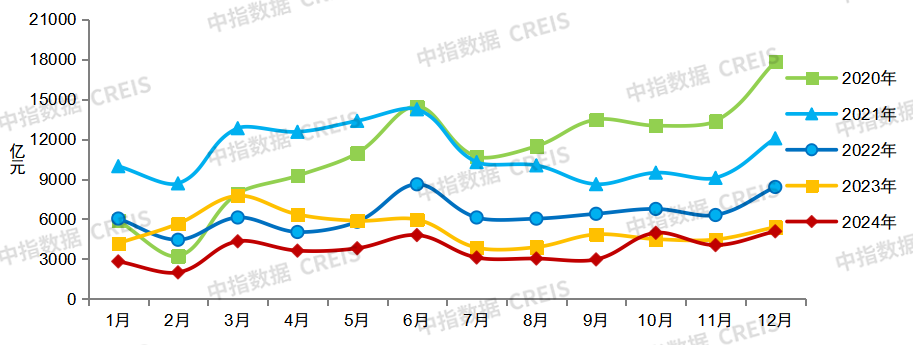

图:2020年-2024年TOP100房企单月销售额情况

销售方面,根据中指数据,2024年,TOP100房企销售总额为43547.3亿元,同比下降30.6%,降幅较上月缩窄2.3个百分点。四季度以来,受市场阶段性恢复带动,房企销售业绩有所修复,12月TOP100房企销售额同比下降3.41%,降幅有所收窄,环比增长28.86%。2024年,TOP100房企权益销售额为30668.2亿元,权益销售面积为16418.1万平方米。

拿地方面,2024年,TOP100企业拿地总额9280.0亿元,同比下降29.7%,相较1-11月降幅收窄1.8个百分点。四季度以来核心城市土拍市场保持一定活跃度,12月,北京、深圳、上海、广州等一线城市接连出让多宗高总价地块,这些地块多由头部央国企摘得,带动TOP100企业拿地总额同比降幅收窄。前50家企业和前100家企业中,央国企数量占比均在八成以上。

受房地产市场持续调整影响,房企资金端压力不减,2024年监管部门加大供应端、需求端支持力度,如“白名单”、“收储存量房”、“利用专项债券收回土地”等,给予房企资金支持。在此背景下,企业需结合自身情况,积极把握政策机遇,实现资金回笼。