8月杭州月报:楼市活跃度较低,土拍撑起独立行情

.jpg)

8月受高温天气和购房者预期走弱影响,杭州楼市活跃度有限。新房端,房企推盘谨慎,红盘规模减少,成交规模环比下降2成;二手房也在连续高位成交四五个月后,首次迎来明显降温。土拍市场则由于供地结构和节奏的优化,热度明显高于楼市,多个板块地价被刷新。

最新政策:萧山出台楼市新政,涉及购房优惠券、二手房过户、企业团购等多个方面

8月8日,萧山区发布《关于促进房地产市场健康平稳发展举措的通知》。新政亮点如下:

1、在区域内购买140方以内新房并完成网签,可领取3万元购房首付补贴券,数量有限

政策明确所购住宅需在140 方以下,基本可涵盖多数刚需、刚改客群,为这部分购房人提供了一定的经济补贴,刺激了这部分群体的购买行为并降低实际支出。不过,购房消费券具有一定的限制条件,如网签时间限制、“先买先得” 以及可能存在的项目限制等。

2、允许家庭直系亲属公积金付首付,购房人名下省内市外公积金可用于支付购房首付款

这一举措大大减轻了购房者的首付压力,尤其是对于预算有限的刚需家庭、年轻人和新市民来说,能够得到家庭的助力,提高购房支付能力,同时也提高了公积金使用的灵活性。

3、团购 5 套及以上新建商品住宅的,鼓励房企给予团购优惠(年底之前)

这一措施有助于提高房地产企业的销售量,同时也为购房者提供了更多的优惠途径,促进了房地产市场的交易活跃程度,但同样有时间限制。

这一政策主要针对的是存量房 “带押过户” 手续复杂、交易周期长等难点、堵点问题。 “带押过户” 简化了交易流程,降低了房屋 “入市门槛”,增加了买卖双方更多的可选择性,对于激活二手房交易市场、降低流通成本具有推动作用。

萧山此次出台的楼市新政涵盖了新房、二手房市场,从多个维度打出 “组合拳”,旨在降低购房门槛、激发市场活力,为购房者提供更多便利和优惠,以稳定房地产市场,满足刚性和改善性住房需求,或为其后续市场成交提供助力,也可能带动其他区域政策的出台。但政策的具体效果还需要根据市场的实际反应和后续发展来进一步观察评估。

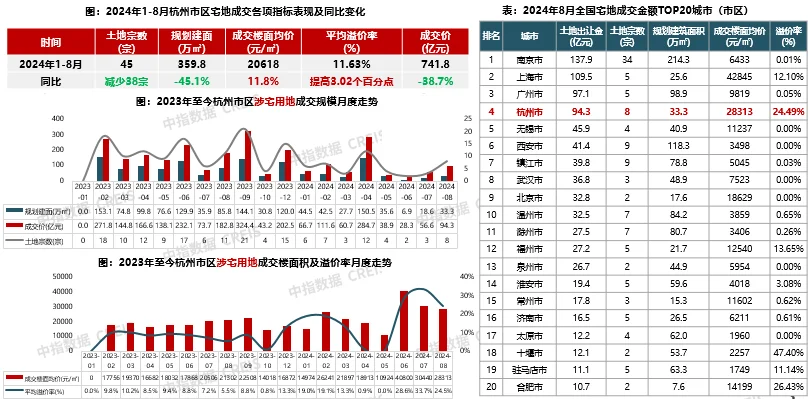

土地市场:8月杭州宅地揽金超90亿元,位居全国第四,土拍热度维持高热

8月杭州市区共计进行了三场土拍,出让涉宅用地8宗,成交总建面33.3万㎡,共计揽金94.3亿元,楼面价28313元/㎡,平均溢价率为24.5%。

8宗地块中,除下沙商住地块底价成交之外(下沙白洋地块位置相对偏远,且外围市场不佳,加之商务自持比例高达30%),其余7宗地块成交溢价率都在15%以上,溢价率最高的为8月29日滨江拿下的运河新城地块,溢价率高达36.5%。

8月尽管历次土拍推出的地块数量较少,但均凭借优异的地块条件实现高溢价成交,可见量少质优的推地模式确实持续推动了土拍市场的高热度。

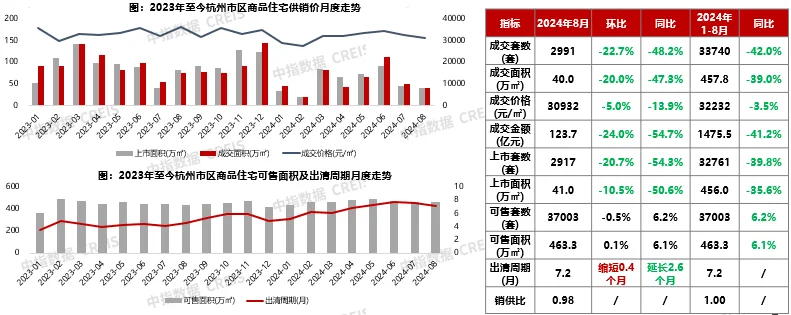

新房供销:市场活跃度低,成交面积环比下降20%,同比降幅近五成

8月楼市淡季,房企推盘积极性低,叠加市场预期再度走弱,新房市场活跃度一般。据统计,8月杭十区商品住宅新批上市面积仅41.0万㎡,环比下降10.5%,同比下降50.6%;成交40.0万㎡,环比下降20.0%,同比下降47.3%;成交金额仅123.7亿元,环同比分别下降24.0%和54.7%。

2024年1-8月,杭州全市商品住宅成交面积457.8万㎡,同比下降39.0%,降幅进一步扩大。

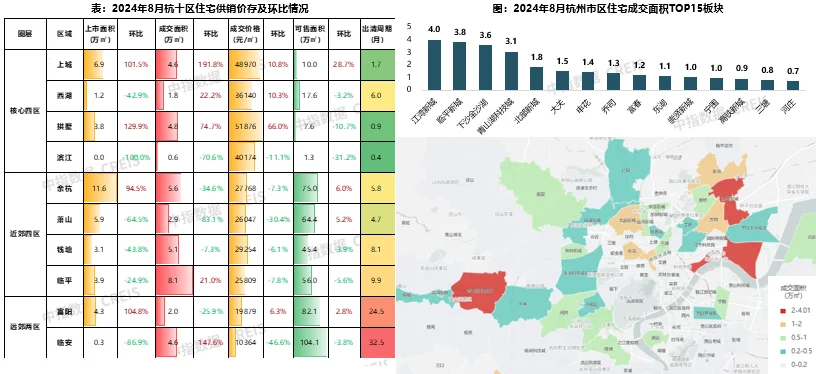

区域市场:8月杭十区新房市场冷淡,供需规模较小

2024年8月,杭十区住宅供销规模都较小,成交面积最高的临平区也仅8.1万㎡,余杭区和钱塘区分别成交5.6万㎡和5.1万㎡,位居第二、三位。

从板块来看,江湾新城、临平新城、下沙金沙湖等板块成交规模相对居前列。

产品需求:核心区改善红盘发力,主导8月新房成交

8月,杭州市区七成以上房源仍集中在面积140㎡以内&总价500W以内的刚需刚改房源。

但高端市场份额受潮语鸣翠轩、霞映锦绣里、杭著臻邸等改善红盘热销影响有了显著提升。据统计,170-180㎡和200-250㎡之间的房源占比分别较7月提升了5.9个百分点和2.7个百分点。总价800万以上房源成交占比提升了7.9个百分点,尤其是1000万以上的房源占比扩大近5个百分点。

从热销项目来看,8月主城热盘依旧主导新房市场,二圈层中则以临平新城、下沙金沙湖等区域核心板块项目“扛大旗”。

■ 8月土拍市场热度高于楼市,9月受结构性影响或面临降温