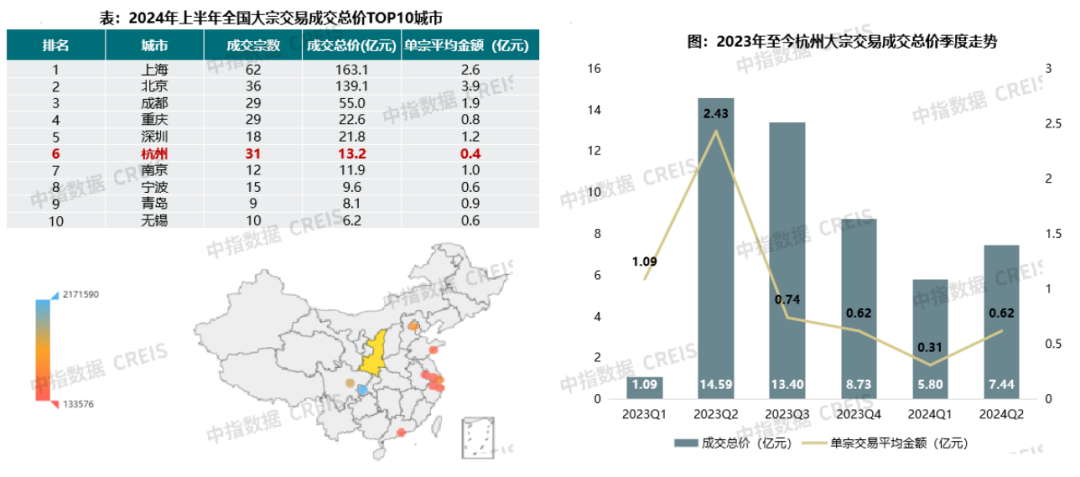

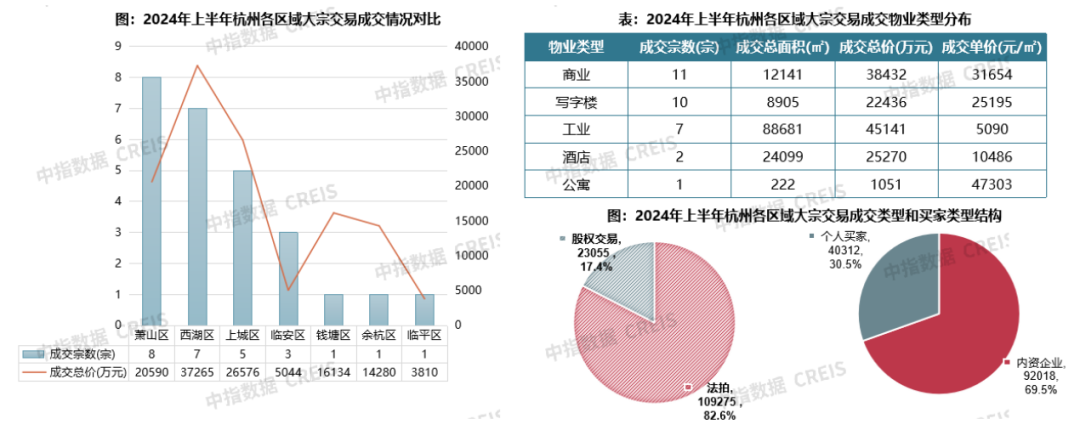

2024年上半年杭州商业地产市场报告

.jpg)

在房地产行业整体下行的背景下,对于市场需求和经济环境更为敏感的商业地产也受到较大冲击。上半年,杭州商业地产中除了写字楼市场由于政府打造总部经济而实现弱复苏,其他业态供销量价均呈下降趋势。

由于杭州经济保持较好发展态势,总部经济、旅游经济等成为新的经济增长点,上半年写字楼租赁市场活跃度较去年同期明显提升,净吸纳量共计61271㎡,同比增长39.4%。年后迎来企业集中置换小热潮,一季度租赁交易量同比增长显著;二季度净吸纳量继续为正且没有新办公项目交付入市,空置率略有下降,仅12.02%;

从租金水平来看,由于办公楼业主普遍采取以价换量策略,4月之后租金持续下调,6月全市租金仅3.25元/㎡·天,环比下跌0.31%。不同商务区间租金表现分化凸显,上半年,除滨江、蒋村需求稳定,租金环同比均上涨之外,其余商务区租金环同比均有不同程度地下跌,尤其是未来科技城租金同比跌幅居商务区之首。

2、商铺:项目整售助推整体成交规模创新高,剔除单个项目因素,实际市场表现冷清

2024年上半年,杭州商铺市场受1月开元广场新房整售拉动,成交量高达28.1万㎡,同比增长20.1% ,成交均价结构性下跌至24403元/㎡,降幅15.1%。从月度走势来看,除1月之外,各月成交规模均不足3万㎡;市场去化缓慢,库存逐渐积压,出清周期高达49.9个月。

从区域上看,2024年上半年,商铺房源成交集中度高,南部卧城、萧山开发区两大板块成交占比超7成。

■酒店式公寓:整体成交量下降近六成,小面积、低总价产品仍是市场需求主流

2024年上半年,酒店式公寓市场热度持续低迷,虽然供应端明显改善,上市面积达7.5万㎡,同比增长151.4% ,但成交面积仅11.4万㎡,同比下降59.2%,成交均价也同比下降18.3%,达22864元/㎡。从库存上看,当前酒店式公寓可售面积高达118.2万㎡,出清周期62.2个月,去化压力仍较大。

从成交结构上看,面积段在40-60㎡的产品、总价段在50-100万元的产品仍是市场需求主流,成交占比分别为61.2%和47.5%。从热销项目来看,入榜TOP15的项目套均面积均在70㎡以内,套均总价在100万以内的有9个。

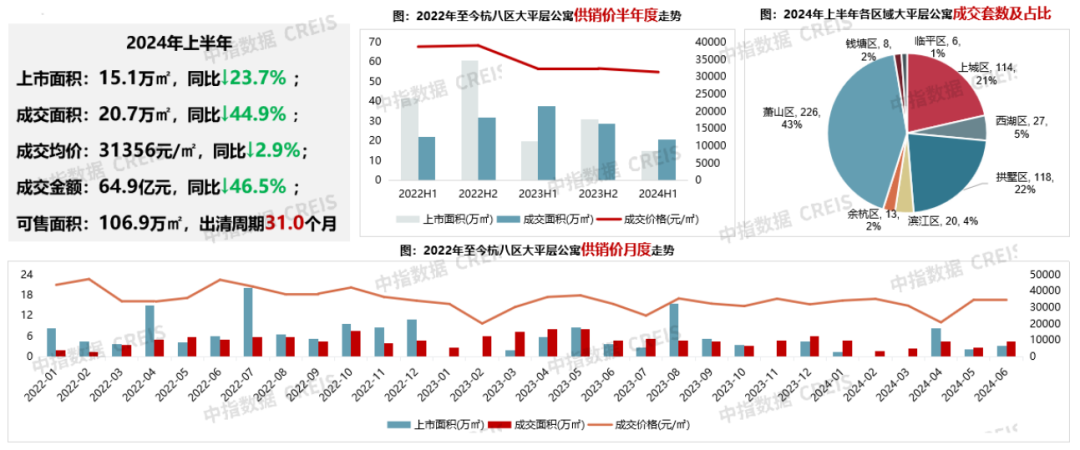

■大平层公寓:市场整体量跌价稳,成交集中在优质改善板块

从区域来看,萧山区大平层成交最为集中,占比高达43.0%;上城区和拱墅区成交占比均在2成以上;其余区域大平层产品分布较少,成交占比均不足5%。从板块来看,上半年大平层成交集中在钱江世纪城、萧山开发区、申花、奥体、望江、钱二等改善板块,6大板块成交面积占比超5成。